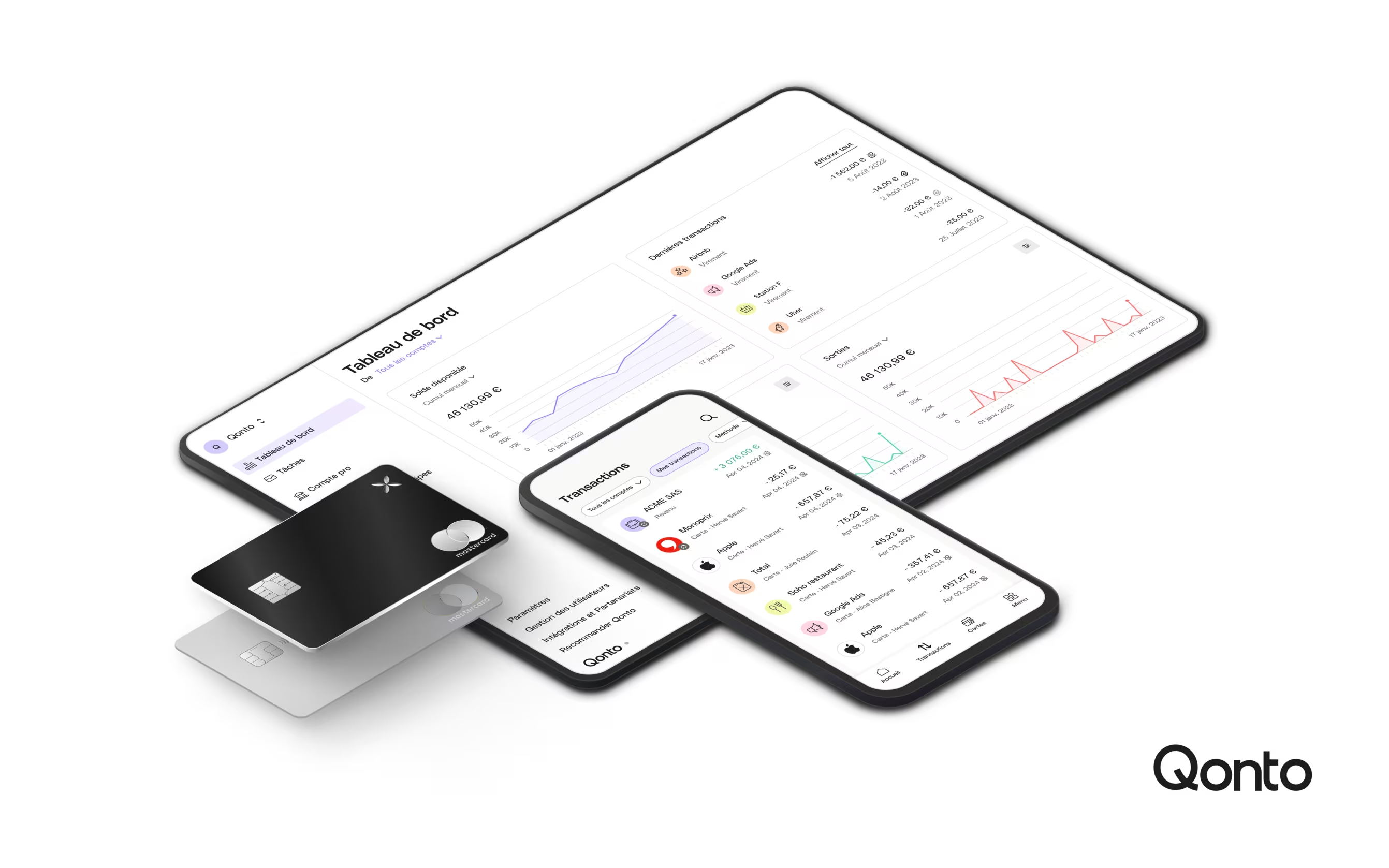

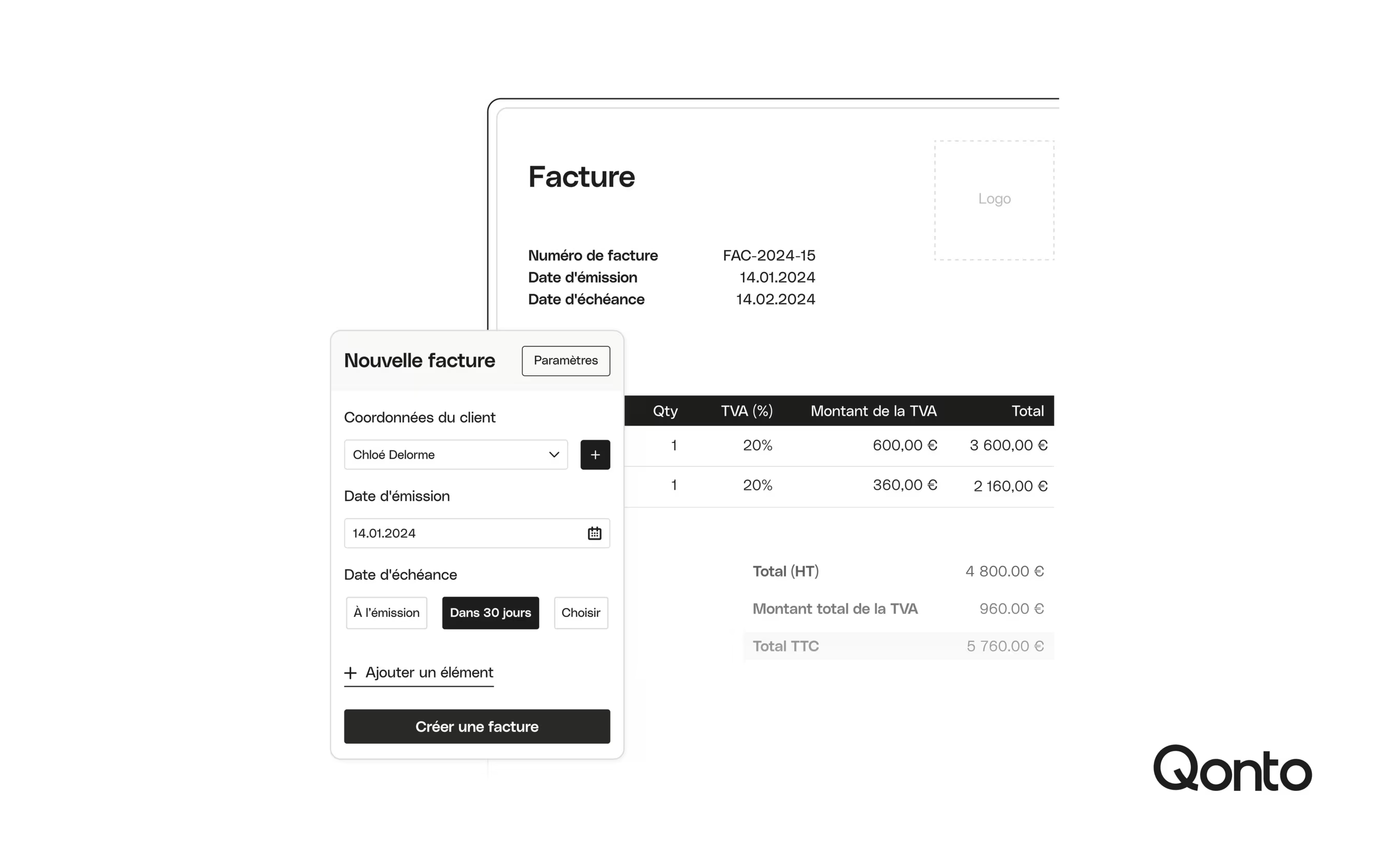

Qonto est la néobanque française la plus complète pour les entrepreneurs, freelances et TPE, alliant comptes pro, cartes bancaires, outils de gestion et intégrations comptables dans une solution simple, conforme et économique – mais moins adaptée aux grandes entreprises ou aux besoins bancaires complexes (crédits, découverts).

Qonto est une néobanque française pour les entrepreneurs, grâce à son compte pro simple, ses outils de gestion intégrés et ses intégrations comptables.