Hello Bank! Pro est la solution bancaire en ligne de BNP Paribas la plus accessible pour les professionnels, freelances et TPE, combinant les avantages d’une banque traditionnelle (IBAN français, crédits, découverts) avec la simplicité d’une néobanque – mais moins innovante et plus chère que des alternatives comme Qonto ou Shine pour les besoins digitaux.

Hello Bank! Pro est pour les professionnels, freelances et TPE qui veulent les avantages d’une banque traditionnelle (IBAN français, crédits, découverts) avec la simplicité d’une offre digitale.

HELLO BANK PRO

Offre gratuite

{kind=link}

{kind=link}

✔ Choisis Hello Bank! Pro SI :

Tu es un professionnel, freelance ou TPE française qui veut un compte pro avec IBAN français et accès aux services bancaires classiques (crédits, découverts).

Tu as besoin d’un chéquier ou de découverts autorisés (contrairement aux néobanques).

Tu veux bénéficier du réseau d’agences BNP Paribas pour les démarches complexes.

❌ Évite Hello Bank! Pro SI :

Tu es une entreprise 100% digitale → Qonto ou Shine sont mieux adaptées.

Tu travailles avec des clients/fournisseurs internationaux → Revolut Business ou Wise sont mieux.

Tu veux des outils de gestion avancés (facturation, compta automatisée) → Qonto ou Abby sont mieux

En savoir plus

✅ Points forts / avantages

- “Vrai” statut bancaire / accès aux services bancaires traditionnels

- Parce que Hello Bank est adossée à BNP Paribas, le compte pro peut offrir des services qu’un simple établissement de paiement ne peut pas : facilité de caisse (découvert autorisé), crédit professionnel, etc.

- Par exemple, Hello Business propose une facilité de caisse (découvert).

- Il est possible de faire des dépôts d’espèces ou chèques via le réseau BNP Paribas / automates, ce qui est un avantage par rapport à certaines néobanques sans réseau physique.

- Services inclus / fonctionnalités intéressantes

- Virements SEPA / prélèvements illimités (et virements instantanés) sans frais.

- Carte Visa (débit immédiat ou différé selon choix) incluse dans le forfait.

- Outil de facturation / devis intégré pour les professionnels, ce qui aide à centraliser des tâches habituelles sans recourir à un outil externe.

- Assurances / assistance intégrées : déplacements pros, hospitalisation, assistance juridique.

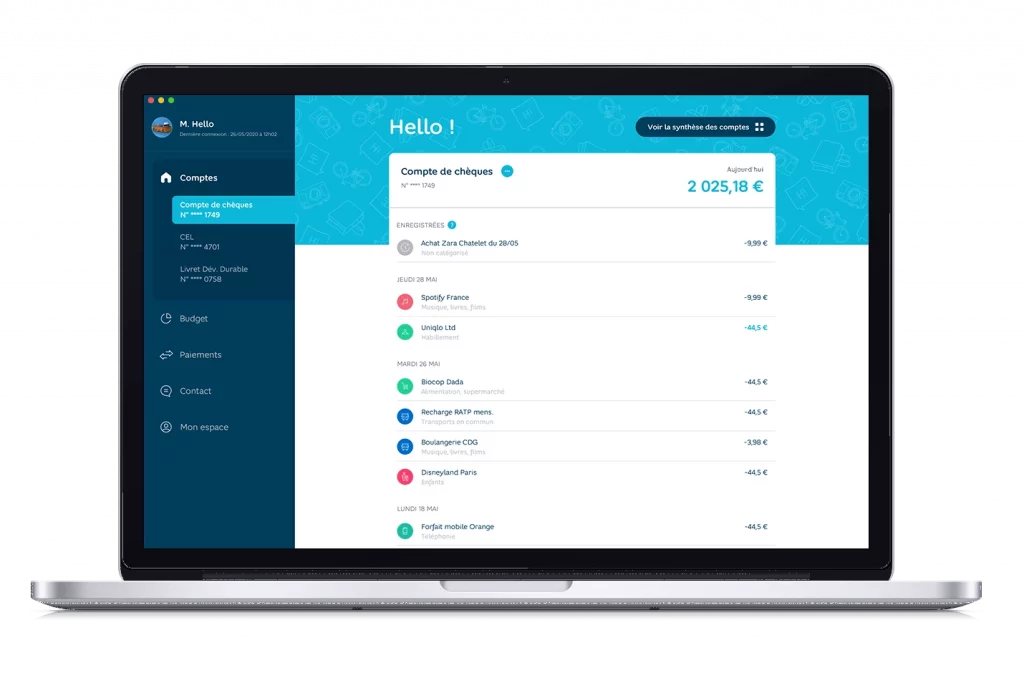

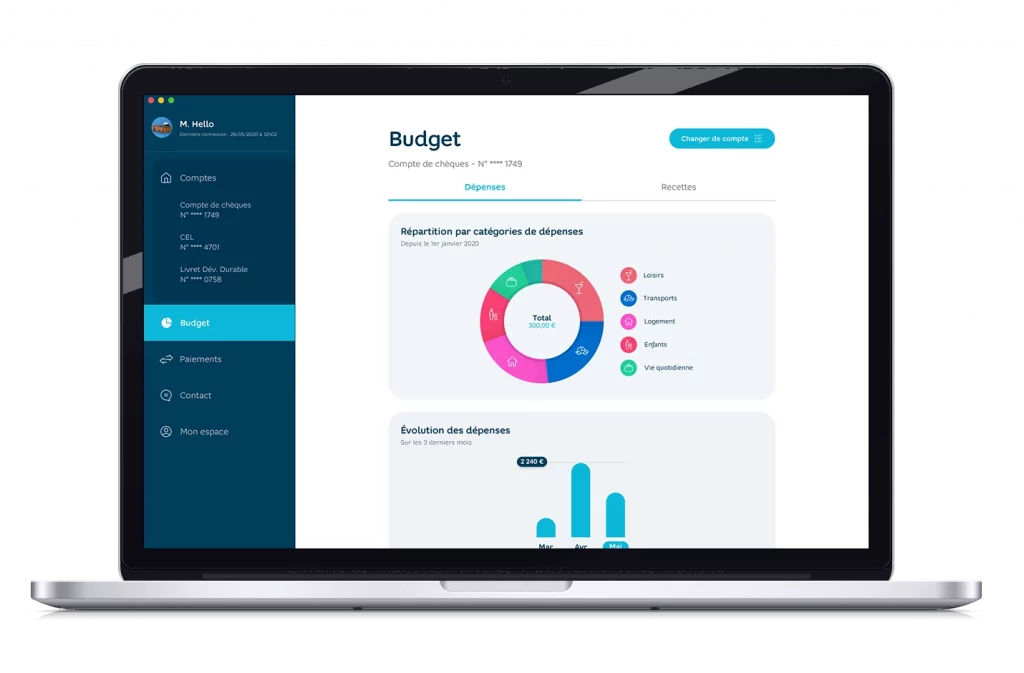

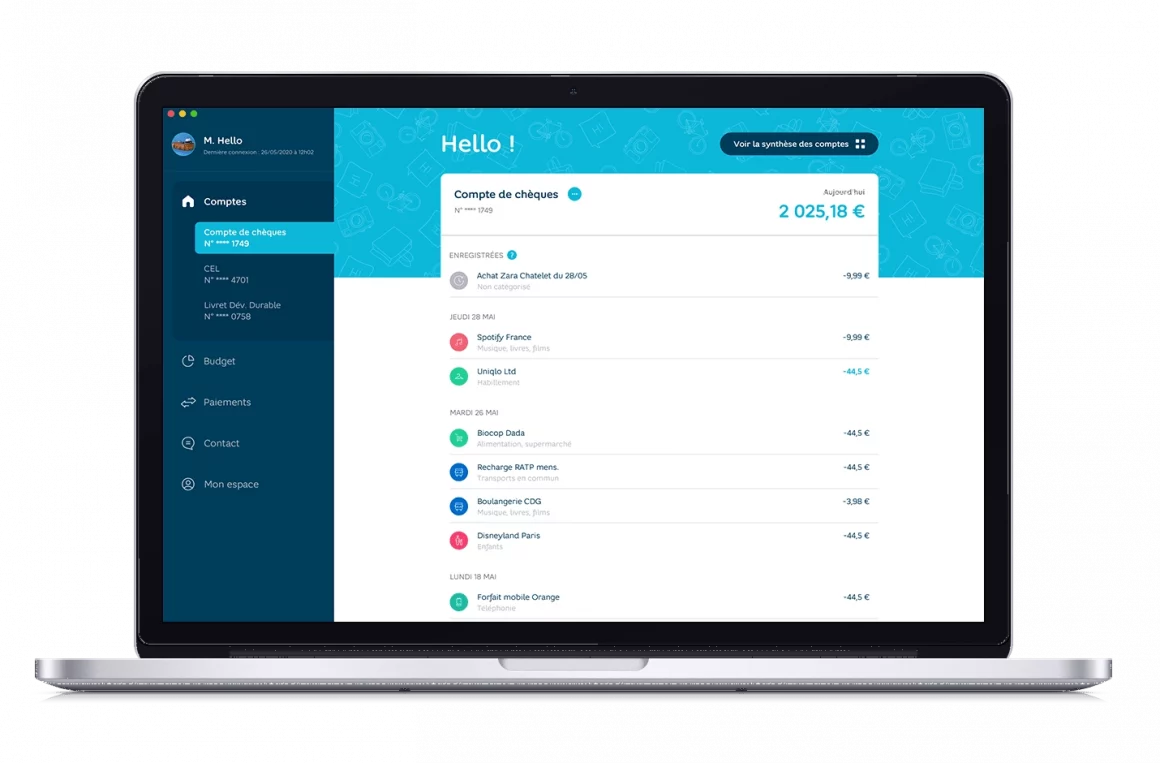

- Interface / appli bien notée, ergonomique, gestion mobile du compte (modification plafonds, pilotage de la carte, suivi des transactions).

- Tarif simple et transparent : un forfait unique pour l’offre complète, sans frais cachés visibles dans les brochures.

- Possibilité de promotion / période gratuite : Hello Bank Pro propose parfois 3 mois offerts à l’ouverture du compte.

- Crédibilité / solidité liée à BNP Paribas

- Le fait d’être rattaché à un grand groupe bancaire offre une certaine sécurité / crédibilité (fiabilité, stabilité, réseau) que ne peuvent pas (encore) offrir certains acteurs plus récents.

- La clientèle pro bénéficie du “réseau” (agences / guichets pour les dépôts / retraits physiques) via BNP Paribas.

⚠️ Limites, inconvénients & points de vigilance

- Cible limitée : entrepreneurs solo / petites structures

- L’offre est pensée pour les indépendants, micro-entrepreneurs, freelances, professions libérales, PME de très petite taille. Elle ne vise pas les structures complexes (multi-personnes, sociétés avec beaucoup d’opérations).

- Selon certains avis, l’offre ne permet pas la gestion multi-utilisateur — c’est-à-dire que si tu as besoin de donner accès à plusieurs collaborateurs, ça peut manquer.

- Pour des entreprises avec plusieurs associés, de gros volumes de virements ou des besoins bancaires complexes, il pourrait y avoir des limites.

- Service clientèle / retours utilisateurs mitigés

- Sur des plateformes d’avis (Trustpilot, etc.), certains clients rapportent des difficultés : refus d’ouverture sans explication, délais, plafonds imposés de carte sans justification, etc.

- Le support, bien qu’étendu, peut ne pas être aussi personnalisé ou réactif que dans une banque traditionnelle pour les cas complexes.

- Coût relatif vs néobanques / concurrents “purement digitaux”

- Le forfait est un peu plus élevé que certaines offres ultra-allégées ou très concurrentes digitales.

- Le “compte pro gratuit” (offre sans carte) existe mais est très limité, ce qui peut forcer à prendre l’offre payante pour avoir des services de base.

- Limites sur certaines opérations “hors du standard”

- Bien que les virements SEPA soient inclus sans limitation, les virements non SEPA / internationaux peuvent avoir des frais ou limitations.

- L’offre ne semble pas intégrer de cartes virtuelles (au moins dans les informations disponibles).

- L’absence de certaines fonctionnalités pour les structures qui grandissent : gestion collaborative, droits multiples, accès multi-utilisateur, etc.

En savoir plus

| Profil | Note/10 | Pourquoi ? |

|---|---|---|

| 7/10 | IBAN français et crédits possibles, mais moins d’outils digitaux que Shine ou Qonto. | |

| Auto-entrepreneurs | 8/10 | Compte pro simple et découverts autorisés. |

| 8/10 | Services bancaires complets (crédits, chéquier). | |

| 6/10 | Moins adapté aux besoins digitaux avancés. | |

| 5/10 | Pas de comptes multi-devises. Revolut est mieux. | |

| 8/10 | Découverts et crédits utiles pour les achats de matériel. |

En savoir plus

Comment bien utiliser Revolut Business ?

- Commence par la version Basique pour tester les fonctionnalités de base.

- Passe à la version Grow si tu as besoin de cartes physiques ou de virements internationaux.

- Active les comptes multi-devises pour recevoir des paiements en USD, GBP, etc.

- Utilise les cartes virtuelles pour les achats en ligne (plus sécurisé).

- Exporte tes transactions vers ton logiciel comptable (Xero, Sage).

- Profite du support 24/7 (chat en direct) en cas de besoin.

En savoir plus

Comparaison avec les alternatives:

| Critère | Hello Bank! Pro | Qonto | Shine | Revolut Business | BNP Paribas (classique) | Société Générale |

| IBAN français | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui |

| Ouverture en ligne | ✅ 10 min | ✅ 10 min | ✅ 10 min | ✅ 10 min | ❌ 1 semaine | ❌ 1 semaine |

| Cartes bancaires | ✅ Visa Business | ✅ Mastercard | ✅ Mastercard | ✅ Mastercard | ✅ Visa/MC | ✅ Visa/MC |

| ❌ Non | ✅ Oui | ✅ Oui | ❌ Basique | ❌ Non | ❌ Non | |

| Crédits/découverts | ✅ Oui | ❌ Non | ❌ Non | ❌ Non | ✅ Oui | ✅ Oui |

| Virements internationaux | ⚠️ Frais élevés | ⚠️ Frais élevés | ⚠️ Frais élevés | ✅ Taux avantageux | ⚠️ Frais élevés | ⚠️ Frais élevés |

| ⚠️ Basique | ✅ Pennylane, etc. | ✅ Pennylane | ✅ Xero, Sage | ❌ Basique | ❌ Basique | |

| Simplicité | ✅ 8/10 | ✅ 9/10 | ✅ 9/10 | ✅ 9/10 | ❌ 5/10 | ❌ 5/10 |

| Support | ✅ Réactif + agences | ✅ Réactif | ✅ Réactif | ✅ 24/7 (payant) | ✅ Réactif (agences) | ⚠️ Lent |

| Idéal pour | Professionnels locaux | Freelances/TPE | Freelances | Entreprises internationales | Grandes entreprises | PME traditionnelles |

FAQ

Qu’est-ce que Hello bank! Pro exactement ?

Hello bank! Pro est une offre bancaire en ligne de BNP Paribas dédiée aux indépendants

et sociétés unipersonnelles. Elle regroupe compte pro, carte, facturation et services

d’encaissement dans une formule unique.

Qui peut ouvrir un compte Hello bank! Pro ?

L’offre s’adresse aux entrepreneurs individuels, micro-entrepreneurs et personnes

morales unipersonnelles (EURL, SASU, SELASU, SELEURL) majeurs, résidant en France et

disposant d’un numéro SIREN.

Quels sont les avantages d’Hello bank! Pro pour un indépendant ?

Tu disposes d’un compte pro complet, d’une carte bancaire, d’un outil de facturation

et de solutions d’encaissement, tout en profitant du réseau BNP Paribas pour déposer

chèques et espèces.

Y a-t-il un outil de facturation dans Hello bank! Pro ?

Oui, tu peux créer devis et factures, suivre les règlements et gérer ta base clients

sans passer par un logiciel séparé, ce qui simplifie le suivi de ton activité.

Hello bank! Pro convient-il si mon activité se développe fortement ?

L’offre reste adaptée tant que tu restes sur un statut d’indépendant ou de société

unipersonnelle. Si tu passes à une structure plus complexe, il peut être utile

d’étudier d’autres offres pro de BNP Paribas ou d’établissements spécialisés.

Offre gratuite

Hello Bank! Pro est la solution bancaire en ligne de BNP Paribas la plus accessible pour les professionnels, freelances et TPE, combinant les avantages d’une banque traditionnelle (IBAN français, crédits, découverts) avec la simplicité d’une néobanque – mais moins innovante et plus chère que des alternatives comme Qonto ou Shine pour les besoins digitaux

En savoir plus

✅ Points forts / avantages

- “Vrai” statut bancaire / accès aux services bancaires traditionnels

- Parce que Hello Bank est adossée à BNP Paribas, le compte pro peut offrir des services qu’un simple établissement de paiement ne peut pas : facilité de caisse (découvert autorisé), crédit professionnel, etc.

- Par exemple, Hello Business propose une facilité de caisse (découvert).

- Il est possible de faire des dépôts d’espèces ou chèques via le réseau BNP Paribas / automates, ce qui est un avantage par rapport à certaines néobanques sans réseau physique.

- Services inclus / fonctionnalités intéressantes

- Virements SEPA / prélèvements illimités (et virements instantanés) sans frais.

- Carte Visa (débit immédiat ou différé selon choix) incluse dans le forfait.

- Outil de facturation / devis intégré pour les professionnels, ce qui aide à centraliser des tâches habituelles sans recourir à un outil externe.

- Assurances / assistance intégrées : déplacements pros, hospitalisation, assistance juridique.

- Interface / appli bien notée, ergonomique, gestion mobile du compte (modification plafonds, pilotage de la carte, suivi des transactions).

- Tarif simple et transparent : un forfait unique pour l’offre complète, sans frais cachés visibles dans les brochures.

- Possibilité de promotion / période gratuite : Hello Bank Pro propose parfois 3 mois offerts à l’ouverture du compte.

- Crédibilité / solidité liée à BNP Paribas

- Le fait d’être rattaché à un grand groupe bancaire offre une certaine sécurité / crédibilité (fiabilité, stabilité, réseau) que ne peuvent pas (encore) offrir certains acteurs plus récents.

- La clientèle pro bénéficie du “réseau” (agences / guichets pour les dépôts / retraits physiques) via BNP Paribas.

⚠️ Limites, inconvénients & points de vigilance

- Cible limitée : entrepreneurs solo / petites structures

- L’offre est pensée pour les indépendants, micro-entrepreneurs, freelances, professions libérales, PME de très petite taille. Elle ne vise pas les structures complexes (multi-personnes, sociétés avec beaucoup d’opérations).

- Selon certains avis, l’offre ne permet pas la gestion multi-utilisateur — c’est-à-dire que si tu as besoin de donner accès à plusieurs collaborateurs, ça peut manquer.

- Pour des entreprises avec plusieurs associés, de gros volumes de virements ou des besoins bancaires complexes, il pourrait y avoir des limites.

- Service clientèle / retours utilisateurs mitigés

- Sur des plateformes d’avis (Trustpilot, etc.), certains clients rapportent des difficultés : refus d’ouverture sans explication, délais, plafonds imposés de carte sans justification, etc.

- Le support, bien qu’étendu, peut ne pas être aussi personnalisé ou réactif que dans une banque traditionnelle pour les cas complexes.

- Coût relatif vs néobanques / concurrents “purement digitaux”

- Le forfait est un peu plus élevé que certaines offres ultra-allégées ou très concurrentes digitales.

- Le “compte pro gratuit” (offre sans carte) existe mais est très limité, ce qui peut forcer à prendre l’offre payante pour avoir des services de base.

- Limites sur certaines opérations “hors du standard”

- Bien que les virements SEPA soient inclus sans limitation, les virements non SEPA / internationaux peuvent avoir des frais ou limitations.

- L’offre ne semble pas intégrer de cartes virtuelles (au moins dans les informations disponibles).

- L’absence de certaines fonctionnalités pour les structures qui grandissent : gestion collaborative, droits multiples, accès multi-utilisateur, etc.