{kind=link}

{kind=link}

{kind=link}

✔ Choisis Blank SI :

Tu es un freelance, créateur ou artiste qui veut une banque esthétique et simple.

Tu cherches un compte gratuit avec IBAN français pour démarrer.

Tu aimes les interfaces modernes et visuelles.

❌ Évite Blank SI :

Tu es une TPE avec des salariés → Qonto ou Shine sont mieux adaptés.

Tu as besoin de déclarations fiscales automatisées → Abby ou Qonto sont mieux.

Tu veux un écosystème riche (intégrations comptables, outils de gestion) → Qonto ou Shine sont mieux.

✅ Points forts de Blank (App)

1. Une néobanque française avec une expérience utilisateur design

Blank se distingue par son approche ultra-contemporaine, spécialement conçue pour les freelances et créateurs :

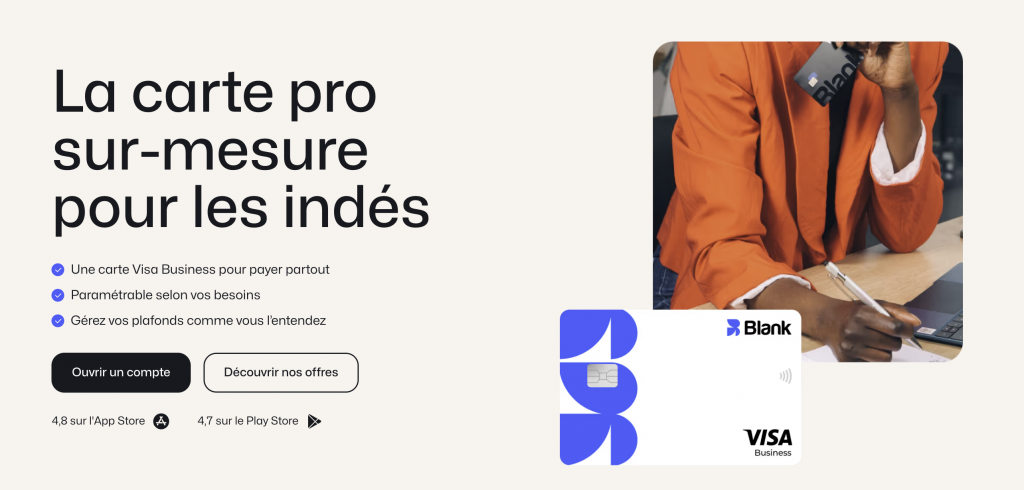

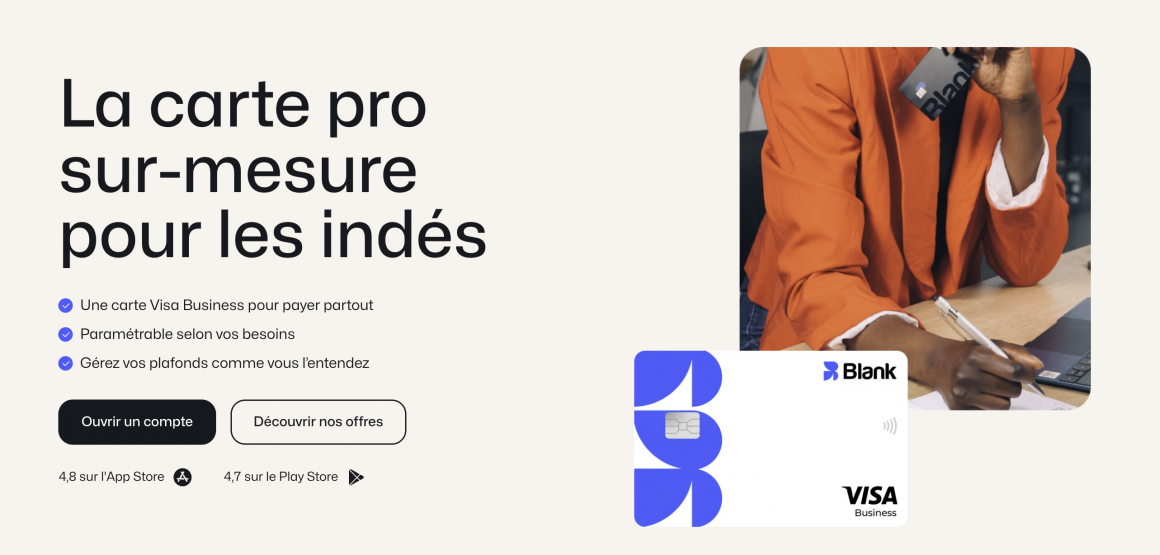

- Compte professionnel français :

- Ouverture en 5 minutes (avec une pièce d’identité et un justificatif d’activité).

- IBAN français (compatible avec les administrations françaises : URSSAF, impôts, etc.).

- Pas de frais de tenue de compte (version de base gratuite).

- Design et expérience utilisateur :

👉 Idéal pour les freelances, créateurs et micro-entreprises qui veulent une banque esthétique et simple.

2. Outils de gestion intégrés et simplifiés

Blank propose des fonctionnalités adaptées aux indépendants, avec une approche minimaliste et visuelle :

- Facturation simplifiée :

- Création de factures en quelques clics (modèles conformes au droit français).

- Envoi automatique par email avec suivi des paiements.

- Relances automatiques pour les factures impayées.

- Suivi des dépenses :

- Catégorisation automatique des transactions (repas, transport, matériel, etc.).

- Visualisation graphique des dépenses par catégorie.

- Export des transactions en CSV/Excel pour la comptabilité.

- Objectifs et épargne :

- Sous-comptes (enveloppes) pour mettre de côté des fonds (ex : impôts, projets).

- Alertes personnalisables (ex : “Tu as atteint 80% de ton objectif d’épargne”).

👉 Plus esthétique que fonctionnel, mais parfait pour les freelances qui veulent une gestion visuelle et simple.

3. Sécurité et conformité

- Licence bancaire française (partenaire de Treezor, une fintech agréée par l’ACPR).

- Données sécurisées :

- Chiffrement AES-256.

- Authentification biométrique (empreinte digitale, reconnaissance faciale).

- Protection contre la fraude :

- Alertes en temps réel pour les transactions suspectes.

- Blocage instantané de la carte via l’appli.

4. Intégrations et écosystème (encore limité)

Blank commence à développer son écosystème, mais reste moins complet que Qonto ou Shine :

- Comptabilité :

- Export des transactions vers les logiciels comptables (Pennylane, Sage, Cegid), mais pas de synchronisation automatique (contrairement à Qonto).

- Outils métiers :

- Zapier (pour certaines automatisations basiques).

- Google Drive, Dropbox (sauvegarde des relevés).

- Pas d’API ouverte :

- Moins flexible pour les intégrations personnalisées.

👉 Écosystème en développement, mais encore limité.

6. Support client réactif

- Support en français :

- Chat en direct dans l’appli (réponse sous 24h).

- Centre d’aide (FAQ, tutoriels vidéo).

- Communauté naissante :

- Groupe Discord et réseaux sociaux pour échanger avec d’autres utilisateurs.

⚠️ Limites et inconvénients de Blank (App)

1. Une néobanque encore jeune et moins mature

- Fonctionnalités limitées :

- Pas de facturation avancée (contrairement à Qonto Facturation ou Shine).

- Pas de déclarations fiscales automatisées (URSSAF, TVA).

- Écosystème restreint :

- Peu d’intégrations avec les logiciels comptables français (Pennylane, Cegid).

👉 Moins complet que Qonto ou Shine pour les besoins professionnels avancés.

2. Pas adapté aux TPE avec salariés

- Pas de gestion de paie (contrairement à Pennylane ou PayFit).

- Pas de comptes multi-utilisateurs (contrairement à QONTO NEOBANQUE, qui permet des cartes pour chaque employé).

3. Moins de fonctionnalités bancaires que les concurrents

- Pas de découverts autorisés (contrairement à Hello Bank! Pro).

- Pas de crédits professionnels (contrairement aux banques traditionnelles).

4. Support client encore perfectible

- Réponses parfois lentes (24h en version gratuite).

- Pas de support téléphonique (contrairement à Hello Bank! Pro).

5. Pas de gestion de projets ou de collaboration d’équipe

- Pas d’outils de gestion de projets (contrairement à Indy ou Notion).

- Pas de collaboration multi-utilisateurs (contrairement à Qonto).

| Profil | Note/10 | Pourquoi ? |

|---|---|---|

| Freelances | 9/10 | Design moderne, compte gratuit et outils visuels. |

| Créateurs/artistes | 10/10 | Interface esthétique et gestion simplifiée. |

| Auto-entrepreneurs | 8/10 | IBAN français et suivi des dépenses. |

| Micro-entreprises | 6/10 | Pas de gestion multi-utilisateurs. |

| TPE (1-5 salariés) | 4/10 | Trop limité. Qonto ou Shine sont mieux. |

| Startups | 5/10 | Écosystème encore trop jeune. |

Quand est-il judicieux d’utiliser Blank ? Pour quels profils, pour quelles activités ?

Cas où Blank est une bonne option

- Si tu es freelance / micro-entrepreneur ou petite structure avec des besoins simples mais efficaces

- Si tu veux centraliser les tâches “comptable / administrative” dans ta banque (facturation, devis, URSSAF) pour éviter d’utiliser plusieurs outils

- Si tu n’as pas besoin fréquent d’encaissements d’espèces ou de chèques ou si ces opérations sont marginales

- Si tu veux tester une solution pro sans gros engagement ni frais initiaux

- Si tes flux sont majoritairement en France / zone euro, sans gros besoins complexes en devises

- Si tu veux avoir un compte pro “moderne, mobile, agile” mais avec une légitimité bancaire grâce au Crédit Agricole

Cas où Blank pourrait ne pas suffire

- Si ton activité implique beaucoup d’encaissements physiques / chèques / espèces

- Si tu prévois des transactions internationales importantes, des conversions de devises fréquentes

- Si tu vas avoir besoin d’emprunts / crédits pro, garanties bancaires, découverts significatifs

- Si tu as besoin d’un service client très personnalisé, d’un conseiller physique ou de délégation multi-utilisateurs très sophistiquée

- Si ton activité monte en volume (plusieurs associés, gros cash flow), tu pourrais dépasser les limites de la néobanque

Comparaison avec les alternatives:

| Critère | Blank | Concurrent / remarques |

|---|---|---|

| Tarifs d’entrée / coût de base | ~ payant / mois (offre “Simple”) | Qonto commence un peu plus haut ; Shine aussi, selon les formules |

| Fonctions de gestion intégrée | Bonne — devis, factures, URSSAF, justificatifs | Qonto et Shine offrent aussi des fonctions similaires, souvent robustes |

| Montée en gamme / options premium | Oui, cartes “Confort”, “Complète”, services premium | Concurrents proposent aussi des niveaux multiples |

| Plafonds de paiement / retraits | Jusqu’à 40 000 €/mois paiement pour certaines cartes, retrait ~3 000 € | Certains concurrents offrent des plafonds plus élevés selon forfait |

| Encaissements physiques / chèques / espèces | Limité / moins pratique | Certaines banques pro ou hybrides offrent de meilleurs services physiques |

| Support / service client | Support plus prioritaire selon forfaits | Les meilleurs concurrents (Qonto et Shine) investissent aussi beaucoup sur le support |

| Crédits / découvert | Limité (typique pour les néobanques) | Certaines banques en ligne ou néobanques hybrides offrent des crédits (mais souvent restreints) |

| International / change / devises | Moins mis en avant pour les usages très internationaux | Revolut (et d’autres fintechs) très compétitifs pour les devises étrangères |

| Soutien & stabilité (groupe bancaire) | Avantage : soutien du Crédit Agricole | Certains concurrents sont totalement indépendants ou fintech pures — plus de risques, mais plus d’agilité |

FAQ

Qu’est-ce que Blank et à qui s’adresse ce compte pro ?

Blank est une néobanque du groupe Crédit Agricole dédiée aux indépendants, freelances et micro-entrepreneurs.

Elle propose un compte pro en ligne avec IBAN français, carte Visa Business et outils de facturation et de gestion intégrés pour simplifier ton quotidien.

Blank convient-il aux sociétés comme les SAS ou les SARL ?

Blank vise en priorité les entrepreneurs individuels et petites structures.

Certaines formes de sociétés unipersonnelles peuvent être éligibles, mais si tu gères une PME plus complexe,

il peut être pertinent de comparer avec d’autres banques pros mieux adaptées à ce profil.

Quels sont les principaux avantages de Blank pour un indépendant ?

Blank regroupe compte pro, carte Visa, facturation, suivi des dépenses et aide aux déclarations au même endroit.

Tu gagnes du temps sur la gestion administrative, tu suis ta trésorerie en temps réel et tu bénéficies d’un accompagnement dédié aux indés.

Comment intégrer Blank à mes outils de comptabilité ou de gestion ?

Tu peux exporter tes relevés et tes factures Blank pour les importer dans ton logiciel de comptabilité ou les envoyer à ton expert-comptable.

Des agrégateurs bancaires et partenaires permettent aussi de synchroniser automatiquement les mouvements de ton compte.

Mes fonds sont-ils protégés avec Blank ?

Oui, Blank s’appuie sur le système bancaire du Crédit Agricole et les dépôts éligibles sont couverts par le Fonds de Garantie des Dépôts et de Résolution,

généralement jusqu’à 100 000 € par client et par établissement. La sécurité de ton compte est renforcée par des systèmes de contrôle et des paramètres de carte détaillés.

✅ Points forts / avantages

- “Vrai” statut bancaire / accès aux services bancaires traditionnels

- Parce que Hello Bank est adossée à BNP Paribas, le compte pro peut offrir des services qu’un simple établissement de paiement ne peut pas : facilité de caisse (découvert autorisé), crédit professionnel, etc.

- Par exemple, Hello Business propose une facilité de caisse (découvert).

- Il est possible de faire des dépôts d’espèces ou chèques via le réseau BNP Paribas / automates, ce qui est un avantage par rapport à certaines néobanques sans réseau physique.

- Services inclus / fonctionnalités intéressantes

- Virements SEPA / prélèvements illimités (et virements instantanés) sans frais.

- Carte Visa (débit immédiat ou différé selon choix) incluse dans le forfait.

- Outil de facturation / devis intégré pour les professionnels, ce qui aide à centraliser des tâches habituelles sans recourir à un outil externe.

- Assurances / assistance intégrées : déplacements pros, hospitalisation, assistance juridique.

- Interface / appli bien notée, ergonomique, gestion mobile du compte (modification plafonds, pilotage de la carte, suivi des transactions).

- Tarif simple et transparent : un forfait unique pour l’offre complète, sans frais cachés visibles dans les brochures.

- Possibilité de promotion / période gratuite : Hello Bank Pro propose parfois 3 mois offerts à l’ouverture du compte.

- Crédibilité / solidité liée à BNP Paribas

- Le fait d’être rattaché à un grand groupe bancaire offre une certaine sécurité / crédibilité (fiabilité, stabilité, réseau) que ne peuvent pas (encore) offrir certains acteurs plus récents.

- La clientèle pro bénéficie du “réseau” (agences / guichets pour les dépôts / retraits physiques) via BNP Paribas.

⚠️ Limites, inconvénients & points de vigilance

- Cible limitée : entrepreneurs solo / petites structures

- L’offre est pensée pour les indépendants, micro-entrepreneurs, freelances, professions libérales, PME de très petite taille. Elle ne vise pas les structures complexes (multi-personnes, sociétés avec beaucoup d’opérations).

- Selon certains avis, l’offre ne permet pas la gestion multi-utilisateur — c’est-à-dire que si tu as besoin de donner accès à plusieurs collaborateurs, ça peut manquer.

- Pour des entreprises avec plusieurs associés, de gros volumes de virements ou des besoins bancaires complexes, il pourrait y avoir des limites.

- Service clientèle / retours utilisateurs mitigés

- Sur des plateformes d’avis (Trustpilot, etc.), certains clients rapportent des difficultés : refus d’ouverture sans explication, délais, plafonds imposés de carte sans justification, etc.

- Le support, bien qu’étendu, peut ne pas être aussi personnalisé ou réactif que dans une banque traditionnelle pour les cas complexes.

- Coût relatif vs néobanques / concurrents “purement digitaux”

- Le forfait est un peu plus élevé que certaines offres ultra-allégées ou très concurrentes digitales.

- Le “compte pro gratuit” (offre sans carte) existe mais est très limité, ce qui peut forcer à prendre l’offre payante pour avoir des services de base.

- Limites sur certaines opérations “hors du standard”

- Bien que les virements SEPA soient inclus sans limitation, les virements non SEPA / internationaux peuvent avoir des frais ou limitations.

- L’offre ne semble pas intégrer de cartes virtuelles (au moins dans les informations disponibles).

- L’absence de certaines fonctionnalités pour les structures qui grandissent : gestion collaborative, droits multiples, accès multi-utilisateur, etc.