Shine est la néobanque française la plus simple et économique pour les freelances, auto-entrepreneurs et micro-entreprises, alliant compte pro, outils de gestion et conformité fiscale dans une solution 100% en ligne et intuitive – mais moins adaptée aux TPE avec salariés ou aux besoins bancaires complexes (crédits, découverts).

Shine est pour les freelances et micro-entreprises, grâce à sa simplicité, son prix mini et ses fonctionnalités adaptées (facturation, compta, déclarations fiscales).

SHINE

Offre gratuite

✔ Choisis Shine SI :

Tu es un freelance ou auto-entrepreneur qui veut tout gérer en un seul outil (factures, compta, déclarations fiscales).

Tu cherches une solution simple, conforme et économique.

Tu veux éviter les erreurs de déclaration (URSSAF, TVA).

❌ Évite Shine SI :

Tu as une TPE avec salariés → Qonto ou Pennylane sont mieux adaptés.

Tu veux un outil comptable complet → Cegid ou Sage sont mieux.

Tu gères des projets complexes → Trello ou Notion sont mieux.

En savoir plus

✅ Points forts de Shine

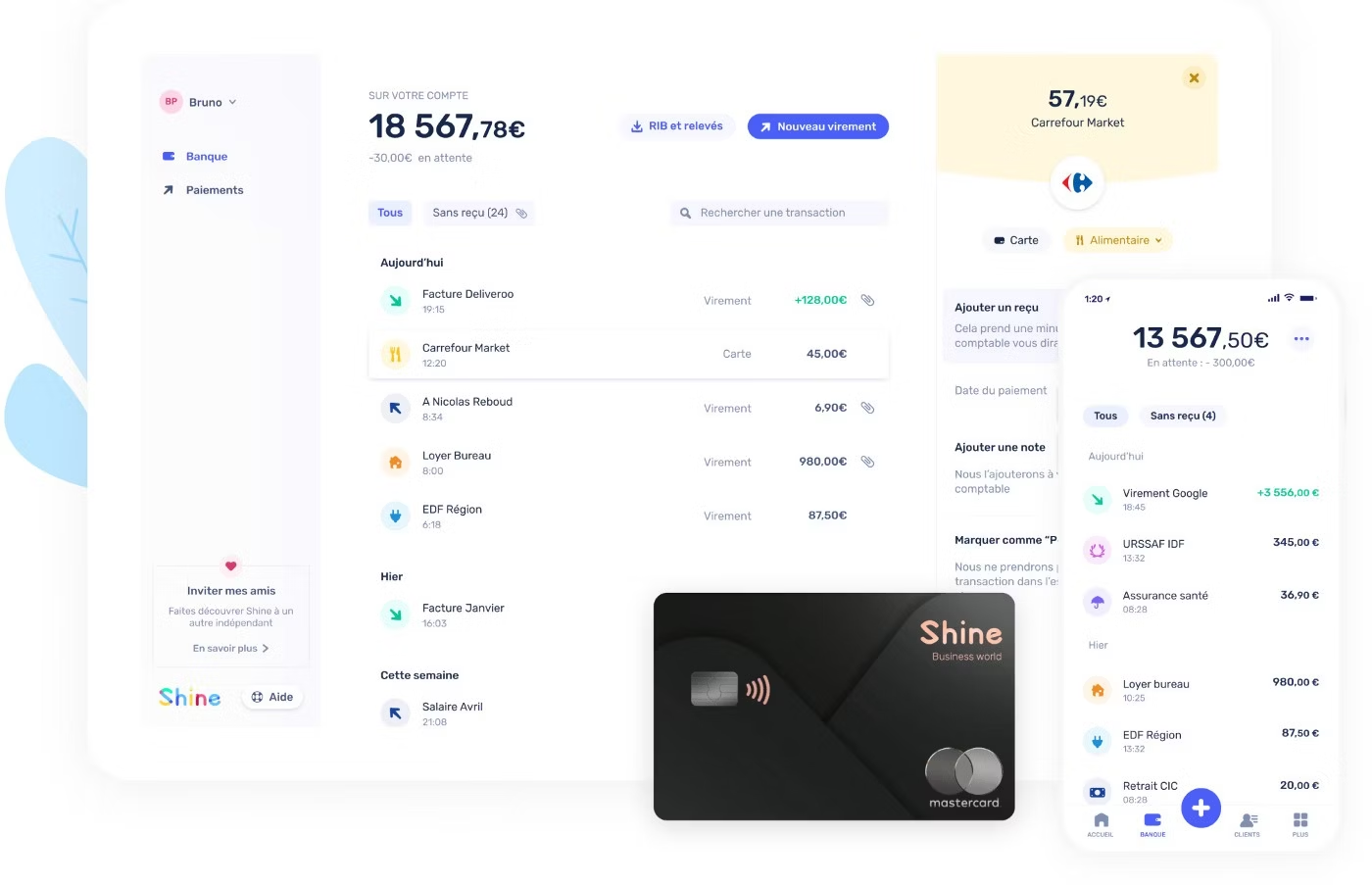

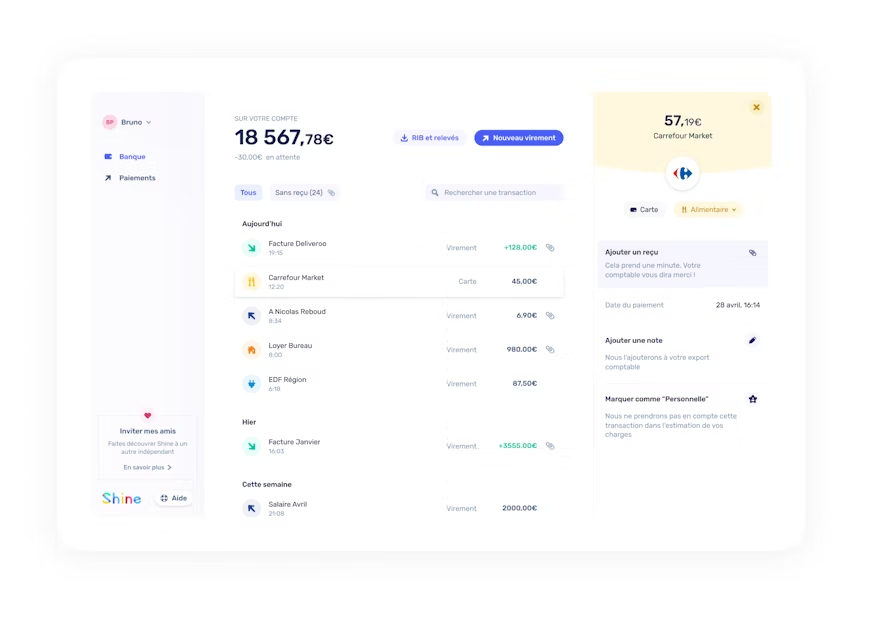

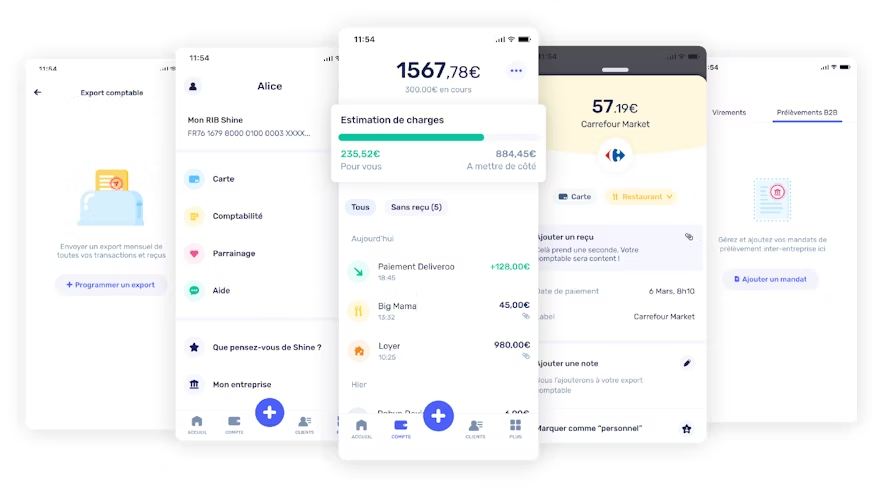

- Interface moderne & expérience utilisateur fluide

- L’inscription est simple, rapide, tout est fait en ligne.

- L’application mobile est bien notée (ergonomie, design, rapidité) selon de nombreux retours d’utilisateurs.

- L’outil de facturation, devis, suivi de dépenses est intégré, ce qui évite de jongler entre plusieurs applis pour les indépendants.

- Offres modulaires & tarifs accessibles

- Shine propose plusieurs formules (y compris une formule “Free” gratuite) permettant de commencer sans gros coût.

- La tarification est relativement transparente : les coûts additionnels (virements, dépôts, retraits hors forfait, etc.) sont explicités dans les offres.

- Selon l’offre, des services supplémentaires (cartes virtuelles, assurances, accès prioritaire au support) sont inclus.

- Fonctionnalités “complémentaires” orientées entrepreneur

- Gestion / enregistrement des justificatifs, catégorisation des dépenses, aide à la comptabilité (exports, rapprochements)

- Outils de facturation / devis / relances automatisées intégrés

- Possibilité d’encaissement par TPE (via partenariat comme SumUp) et dépôt de chèques / espèces selon les formules.

- Assistance / support client bien noté : réactivité, échanges humains, service client accessible.

- Adapté aux petites structures / indépendants

- Pour des entreprises avec des besoins “modérés” (quelques virements, peu ou pas de besoins de crédit, peu d’espèces), Shine couvre très bien les cas courants.

- Permet de démarrer sans avoir à payer d’énormes frais fixes ni de dépendre d’une banque traditionnelle.

- La flexibilité d’une néobanque (rapide, digital, évolutive) convient à des entrepreneurs “agiles”.

⚠️ Limites, inconvénients & points de vigilance

- Pas un “vrai” établissement bancaire complet

- Shine est un établissement de paiement, pas une banque traditionnelle à part entière, ce qui limite certains services bancaires “classiques” (prêts, découverts, etc.).

- Le service de crédit professionnel ou les facilités de trésorerie ne sont pas (ou peu) proposés.

- Cartes en débit immédiat, pas de débit différé

- Toutes les cartes proposées fonctionnent en débit immédiat : il n’y a pas d’option de paiement à crédit ou de “financement à 30 jours” lié à la carte.

- Cela peut limiter la flexibilité dans les dépenses importantes.

- Frais pour certaines opérations “hors forfait” ou spéciales

- Les dépôts d’espèces sont soumis à commissions (souvent entre 2,5 % et 4 %) selon les formules.

- Les opérations en devises ou hors zone euro peuvent entraîner des frais (taux de change, commissions).

- Au-delà des quotas (virements SEPA, prélèvements, retraits), des frais supplémentaires s’appliquent.

- Limites sur les encaissements physiques

- Bien que Shine offre des options de dépôt de chèques et d’espèces, ce n’est pas aussi fluide ou illimité que dans une banque “physique”.

- Pas de chéquiers fournis, ce qui peut poser problème si tu dois émettre des chèques à tes fournisseurs.

- Support “prioritaire” selon formule

- Le support téléphonique (appel) ou le service client prioritaire est souvent réservé aux formules plus “haut de gamme” : les forfaits basiques peuvent être limités à du chat / messagerie.

- Certains clients rapportent que dans les formules de base la réactivité est un peu plus lente.

- Pas de “branch network” physique

- Aucun guichet ou agence physique : toutes les opérations doivent passer par l’interface en ligne / application.

- Si ton activité impose de fréquents déplacements bancaires (dépôts en agence, retraits cash, etc.), ça peut être un obstacle.

- Capacité limitée pour les structures plus grandes

- Pour des entreprises avec de nombreux associés, multiples besoins d’accès simultanés, gros volumes de virements, relations bancaires complexes, Shine peut atteindre ses limites.

- Pour des opérations bancaires sophistiquées (financements, garanties, crédit à long terme), Shine ne sera probablement pas suffisant.

En savoir plus

| Profil | Note/10 | Pourquoi ? |

|---|---|---|

| Freelances | 10/10 | Tout-en-un à prix mini. |

| Auto-entrepreneurs | 10/10 | Déclarations fiscales pré-remplies. |

| Micro-entreprises | 9/10 | Facturation + compta simplifiée. |

| TPE (1-5 salariés) | 6/10 | Pas de gestion de paie. |

| Startups | 5/10 | Trop limité pour les besoins avancés. |

| Artisans | 7/10 | Pas de gestion des chantiers (Axonaut est mieux). |

En savoir plus

Comment bien utiliser Shine ?

- Commence par la version Starter pour tester les fonctionnalités de base.

- Connecte ton compte bancaire pour activer la synchronisation automatique.

- Utilise les modèles de factures pour gagner du temps.

- Active les relances automatiques pour les factures impayées.

- Exporte tes déclarations fiscales vers ton expert-comptable (format FEC conforme).

- Passe à la version Pro si tu as besoin de cartes supplémentaires ou de fonctionnalités comptables avancées.

En savoir plus

Comparaison avec les alternatives:

| Critère | Shine | Qonto | Revolut Business | N26 Business | BNP Paribas | Société Générale |

|---|---|---|---|---|---|---|

| Prix (à partir de) | 0€ (Free) | Payant | Payant | 0€ (Free) | Payant | Payant |

| IBAN français | ✅ Oui | ✅ Oui | ✅ Oui | ❌ Non (allemand) | ✅ Oui | ✅ Oui |

| Facturation intégrée | ✅ Oui | ✅ Qonto Facturation | ❌ Basique | ❌ Non | ❌ Non | ❌ Non |

| Comptabilité | ✅ Basique | ✅ Basique | ❌ Limitées | ❌ Non | ❌ Basique | ❌ Basique |

| Déclarations fiscales | ✅ Auto (URSSAF, TVA) | ✅ Auto | ❌ Non | ❌ Non | ❌ Non | ❌ Non |

| Cartes bancaires | ✅ Virtuelles + physiques | ✅ Virtuelles + physiques | ✅ Virtuelles + physiques | ✅ Virtuelles | ✅ Physiques | ✅ Physiques |

| Simplicité | ✅ 10/10 | ✅ 9/10 | ✅ 9/10 | ✅ 9/10 | ❌ 5/10 | ❌ 5/10 |

| Support | ✅ Réactif | ✅ Réactif | ✅ 24/7 (payant) | ✅ Réactif | ⚠️ Lent | ⚠️ Lent |

| Idéal pour | Freelances, micro-entreprises | Freelances, TPE | Entreprises internationales | Freelances nomades | PME/Grandes entreprises | PME/Grandes entreprises |

FAQ

Qu’est-ce que Shine et à quoi sert la néobanque ?

Shine est une néobanque française dédiée aux indépendants et petites entreprises. Elle

propose un compte pro en ligne avec carte, facturation intégrée et outils pour suivre

son activité et ses obligations administratives.

Shine est-il adapté pour démarrer en freelance ou micro-entreprise ?

Oui, Shine fait partie des solutions les plus utilisées par les freelances et

micro-entrepreneurs grâce à son ouverture de compte rapide et ses fonctionnalités

d’accompagnement du quotidien.

Quelle différence entre Shine et une banque traditionnelle ?

Shine est 100 % en ligne, avec une interface simple et des outils intégrés de

facturation et de suivi administratif. Une banque traditionnelle offre en général

plus de services de crédit ou d’épargne, mais avec des démarches plus lourdes.

Peut-on tout gérer depuis l’application Shine ?

Oui, tu peux suivre ton solde, gérer ta carte, envoyer des virements, créer des

devis/factures et consulter tes rappels d’échéances directement depuis l’app web ou

mobile.

Comment Shine facilite-t-il le travail de mon expert-comptable ?

Shine permet de catégoriser les opérations, d’ajouter des justificatifs et d’exporter

les données, ce qui simplifie la préparation des écritures et fait gagner du temps à

ton expert-comptable.

Offre gratuite

Shine est la néobanque française la plus simple et économique pour les freelances, auto-entrepreneurs et micro-entreprises, alliant compte pro, outils de gestion et conformité fiscale dans une solution 100% en ligne et intuitive – mais moins adaptée aux TPE avec salariés ou aux besoins bancaires complexes (crédits, découverts).

En savoir plus

✅ Points forts de Shine

- Interface moderne & expérience utilisateur fluide

- L’inscription est simple, rapide, tout est fait en ligne.

- L’application mobile est bien notée (ergonomie, design, rapidité) selon de nombreux retours d’utilisateurs.

- L’outil de facturation, devis, suivi de dépenses est intégré, ce qui évite de jongler entre plusieurs applis pour les indépendants.

- Offres modulaires & tarifs accessibles

- Shine propose plusieurs formules (y compris une formule “Free” gratuite) permettant de commencer sans gros coût.

- La tarification est relativement transparente : les coûts additionnels (virements, dépôts, retraits hors forfait, etc.) sont explicités dans les offres.

- Selon l’offre, des services supplémentaires (cartes virtuelles, assurances, accès prioritaire au support) sont inclus.

- Fonctionnalités “complémentaires” orientées entrepreneur

- Gestion / enregistrement des justificatifs, catégorisation des dépenses, aide à la comptabilité (exports, rapprochements)

- Outils de facturation / devis / relances automatisées intégrés

- Possibilité d’encaissement par TPE (via partenariat comme SumUp) et dépôt de chèques / espèces selon les formules.

- Assistance / support client bien noté : réactivité, échanges humains, service client accessible.

- Adapté aux petites structures / indépendants

- Pour des entreprises avec des besoins “modérés” (quelques virements, peu ou pas de besoins de crédit, peu d’espèces), Shine couvre très bien les cas courants.

- Permet de démarrer sans avoir à payer d’énormes frais fixes ni de dépendre d’une banque traditionnelle.

- La flexibilité d’une néobanque (rapide, digital, évolutive) convient à des entrepreneurs “agiles”.

⚠️ Limites, inconvénients & points de vigilance

- Pas un “vrai” établissement bancaire complet

- Shine est un établissement de paiement, pas une banque traditionnelle à part entière, ce qui limite certains services bancaires “classiques” (prêts, découverts, etc.).

- Le service de crédit professionnel ou les facilités de trésorerie ne sont pas (ou peu) proposés.

- Cartes en débit immédiat, pas de débit différé

- Toutes les cartes proposées fonctionnent en débit immédiat : il n’y a pas d’option de paiement à crédit ou de “financement à 30 jours” lié à la carte.

- Cela peut limiter la flexibilité dans les dépenses importantes.

- Frais pour certaines opérations “hors forfait” ou spéciales

- Les dépôts d’espèces sont soumis à commissions (souvent entre 2,5 % et 4 %) selon les formules.

- Les opérations en devises ou hors zone euro peuvent entraîner des frais (taux de change, commissions).

- Au-delà des quotas (virements SEPA, prélèvements, retraits), des frais supplémentaires s’appliquent.

- Limites sur les encaissements physiques

- Bien que Shine offre des options de dépôt de chèques et d’espèces, ce n’est pas aussi fluide ou illimité que dans une banque “physique”.

- Pas de chéquiers fournis, ce qui peut poser problème si tu dois émettre des chèques à tes fournisseurs.

- Support “prioritaire” selon formule

- Le support téléphonique (appel) ou le service client prioritaire est souvent réservé aux formules plus “haut de gamme” : les forfaits basiques peuvent être limités à du chat / messagerie.

- Certains clients rapportent que dans les formules de base la réactivité est un peu plus lente.

- Pas de “branch network” physique

- Aucun guichet ou agence physique : toutes les opérations doivent passer par l’interface en ligne / application.

- Si ton activité impose de fréquents déplacements bancaires (dépôts en agence, retraits cash, etc.), ça peut être un obstacle.

- Capacité limitée pour les structures plus grandes

- Pour des entreprises avec de nombreux associés, multiples besoins d’accès simultanés, gros volumes de virements, relations bancaires complexes, Shine peut atteindre ses limites.

- Pour des opérations bancaires sophistiquées (financements, garanties, crédit à long terme), Shine ne sera probablement pas suffisant.